La publicación anterior tocó el tema de la base monetaria y la inflación a nivel global. También se mencionaron en otra publicación las políticas monetarias ejercidas por el Banco de la República y sus consecuencias.

Con el fin de continuar el estudio de la actualidad económica del país vale la pena revisar las tasas de crecimiento y mediciones del PIB, tasas de cambio, interés, deuda pública y reservas internacionales.

Tasas de Crecimiento y Mediciones PIB:

El principio bajo el cual el DANE calcula los indicies de crecimiento del PIB está definido como: “El Producto Interno Bruto es la sumatoria de los valores monetarios de todos los bienes y los servicios producidos por un país en un año, o mejor, el conjunto de todo lo que produce y ofrece un país en un período determinado.” (www.dane.gov.co)

En su boletín de prensa del segundo trimestre del 2006, el DANE publica las siguientes cifras de crecimiento del PIB:

Variación trimestral %: 2,57

Variación anual %: 5,96

Estos datos muestran que para el segundo trimestre de este año el crecimiento de la economía fue del 5.96% con relación al mismo trimestre del año pasado y de 2,57% frente al trimestre anterior.

Este mayor estímulo de crecimiento que ha tenido la economía colombiana de acuerdo con las cifras publicadas por el DANE, ha sido gracias a los factores externos, pues la dinámica interna ha jugado un papel secundario . Los principales comportamientos externos significativos han sido: (a) el incremento en la balanza de pagos gracias al ingreso de capital nuevo (b) el aumento de las exportaciones e importaciones (c) la reevaluación del peso. (Universidad Nacional de Colombia y Contraloría General de la Nación. Bien-estar y Macroeconomía 2002 – 2006: El Crecimiento Inequitativo No Es Sostenible. Página 27.)

Sobre estos hechos vale recalcar que el crecimiento de las exportaciones e importaciones se ha comportado muy acorde con la tendencia global. Dentro de las exportaciones se destacan las tradicionales (café, petróleo, carbón, ferro níquel y oro) .

El economista Eduardo Sarmiento Palacio (La República. Septiembre 29 de 2006) afirma que la reactivación económica que esta viviendo el país es el resultado de un crecimiento en el gasto público financiado a través de emisión de deuda y reevaluación. Esto resultó en un incremento en los gastos de inversión y funcionamiento, que según el citado, fueron los provocantes de una fuerte expansión en la demanda.

Lo importante es que el país esta mostrando un crecimiento acorde con su nivel de desarrollo. Esto significa que las empresas locales están obteniendo mejores resultados financieros dentro de un entorno sano.

Tasas de Cambio, Interés, Deuda Pública y Reservas Internacionales:

La tasa de cambio nominal del peso el 4 de Octubre se ubicó en $2,396.38 por dólar. Esto representa una devaluación año corrido de 4,91% y un cambio de comportamiento frente a la presentada al final del primer semestre del año (15,4%).

La alta volatilidad en las tasas de interés, de cambio y el precio de las acciones, de acuerdo con el Banco de la República , observada durante el primer semestre fue el resultado de la incertidumbre de los mercados internacionales con respecto a la política monetaria de los Estados Unidos. El organismo afirma que la ruptura en la tendencia de la tasa de cambio que venía desde el 2003, resultado de los excedentes de liquidez internacional que fluyeron hacia economías emergentes, cambia por el nuevo apetito de estos recursos hacia mercados menos volátiles y riesgosos como corrección de la sobre exposición anterior en activos de alto riesgo.

El Banco de la República afirma que ese cambio de tendencia se corregirá de nuevo debido a los indicios de políticas de contracción monetaria por parte del Banco Federal de los Estados Unidos y la devaluación del dólar resultado del creciente déficit fiscal y comercial de dicha economía.

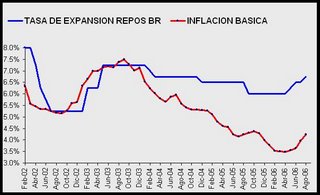

La tasa de interés interbancaria (TIB) del 2 de octubre de 2006 se situó en 6,78% reflejando un crecimiento aproximado del 2% en lo corrido del año. La TIB tiene un comportamiento muy similar al de la tasa mínima de la subasta de expansión del Banco de la República.

La DTF para le semana de Octubre 2 al 8 de 2006 fue 6,29%. A Junio del 2006 había caído en 25 puntos básicos a niveles del 6,12%. Entre Junio y Septiembre hubo una corrección hacia arriba que ya fue superada y retomo su tendencia a la baja. Esta caída se explica debido a la pérdida de apetito del mercado por CDTs aproximando cada vez más la DTF a la TIB.

A partir de Marzo, las tasas de interés de los títulos de deuda pública (TES) presentan un comportamiento al alza que ha significado un incremento en volatilidad y disminución en los volúmenes negociados.

De acuerdo con el diario Portafolio, en su edición de Octubre 4 del 2006, “el alza en las tasas de interés se dio por contagio de mercados internacionales donde hubo ajustes en los negocios con títulos que se transan en países emergentes” (Portafolio. 4 de octubre de 2006. Tasa de TES, en alza. Página 11)

La deuda pública disminuyó su participación en le PIB hasta alcanzar un nivel del 55.3% en el 2005 después del máximo en el 2002 donde representó en 63.5% .

La deuda externa pública para el cierre del segundo trimestre del 2006 sumó USD 37,209 MM .

La deuda externa pública para el cierre del segundo trimestre del 2006 sumó USD 37,209 MM .

El saldo de las reservas internacionales en Agosto de 2006 fue de USD 14,740.54 MM frente a USD 14,858.81 MM del mismo mes en el 2005 . Estas son administradas principalmente por las siguientes firmas especializadas (54.4%): Barclays Global Investors, JP Morgan Investment Management Inc., Goldman Sachs Asset Management, BlackRock Financial, Wellington Management y Pacific Investment Management Co y el Banco de la República (45,6%) .

A nivel global, el constante incremento de las reservas internacionales en los países desarrollados explica las bajas tasas en los bonos de deuda pública mundial y la devaluación moderada del dólar frente a las demás monedas. Los altos precios del petróleo son el resultado del incremento en demanda por parte de los emergentes y no de un choque a la oferta de los productores. La tendencia hacia inflaciones bajas en la mayoría de las economías del mundo se ha dado gracias a una caída en los precios de los productos exportados por los países emergentes, en su mayoría bienes básicos. Esta tendencia ha permitido que los bancos centrales apliquen políticas monetarias de expansión sin temer a una subida en la inflación, ofreciendo capital a menores precios.

Estos factores internacionales sumados a los resultados locales han hecho que el mercado Colombiano sea atractivo para capitales locales y externos en busca de mayores rentabilidades escasas en los países desarrollados.

Estos factores internacionales sumados a los resultados locales han hecho que el mercado Colombiano sea atractivo para capitales locales y externos en busca de mayores rentabilidades escasas en los países desarrollados.